昨年、すべてが変わりました。これが「新しい常態」なのでしょうか?物事は元に戻るのでしょうか?それとも、さらなる変化が待ち受けているのでしょうか?

実際、変化こそが唯一の確実なものです。COVID-19から世界が回復する過程は期待されたほど順調ではなく、PPCに携わる私たちにとって、急速に近づくホリデーシーズンにはさらなる荒波が待っていると私は考えています。

かつては、ホリデーシーズンに何が起こるか誰もが分かっていました。第4四半期は小売業者が売上目標を達成し、上回る時期です。ブラックフライデーやサイバーマンデーは大きなイベントとなります。しかし、昨年以降、こうした「常識」は揺らぎ始めています。

何が変わったのでしょうか?サプライチェーンの予測不可能性が高まったことで、消費者はこれまで以上に早くホリデーショッピングを始めるようになりました。より多くの商品が在庫されている時期に購入するためです。しかし、これは昨年すでに起きていたことで、目新しい話ではありません。割引率も以前ほど大きくはなりませんが、これも新しい話ではありません。

では、何がニュースなのでしょうか?私は、製造コストや輸送コストといった確かな数値に基づいた数学的な予測のほうが、過去のトレンドを追うよりも新たな情報や洞察をもたらすと考えています。

以下に具体例を示します。私の数値は現実に基づいていますが、企業ごとに異なるため、仮想の小売業者がデジタルマーケティングにどれだけ投資できるかを考える際の参考にしてください。

輸送コストと小売業者のジレンマ

この時期、小売業者はすでにホリデーシーズン向けの発注を終えています。サプライチェーンの混乱により、製造コストや原材料費が以前より高くなっている可能性が高いです。昨年4万ドルだった発注が、今年は5万ドルかかるかもしれません。

その後、これらの商品をおそらく中国などの原産地から、海を越えて自社倉庫のある場所までコンテナで輸送しなければなりません。

ここで小売業者は本当に大きな負担を感じています。

輸送コストはコンテナ単位で計算され、重量ではありません。昨年は4万ドル分の商品を4,000ドルで輸送できたかもしれません。今年はコンテナ1本あたりの輸送コストが5倍以上の2万ドル超に跳ね上がっています。

私の知人には、9月下旬時点で1コンテナあたり2万5,000ドル近く支払っている人もいます。これは痛い出費です!

輸送コストが急騰している理由は、COVID関連の港湾閉鎖や、需給バランスの継続的な不均衡といったマクロ経済要因など、さまざまです。業界アナリストは、2023年までは改善の兆しが見えないと見ています。

小売業者はどうすべきでしょうか?以下の選択肢が考えられます。

- 価格を引き上げて顧客離れのリスクを取るか?

- 価格を据え置き、利益を減らして株主や投資家の不満を買うか?

- 昨年同様、割引率を抑えて、すでに薄い利益率を守るか?

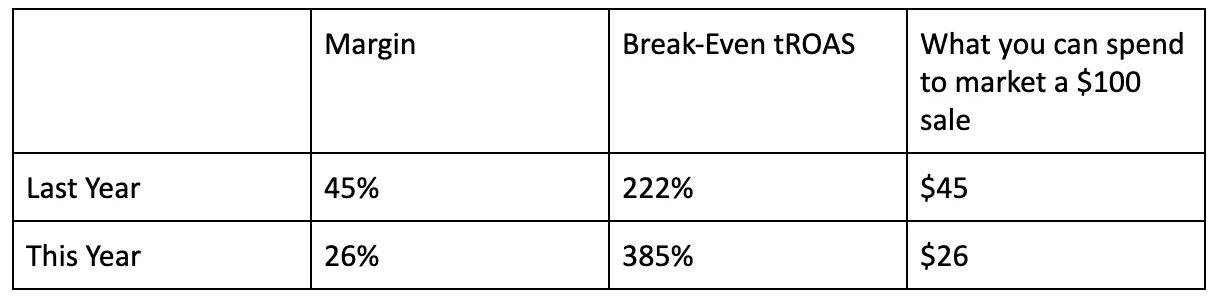

再び計算に戻りましょう。商品に一般的な200%のマークアップを乗せた場合、昨年は8万ドルで販売した商品が、コストは4万4,000ドル(商品4万ドル+輸送4,000ドル)で、利益は3万6,000ドルとなります。

今年は、例えば10%値上げして8万8,000ドルで販売したとしても、コストは7万5,000ドル(商品5万ドル+最大2万5,000ドルの輸送費)に上昇し、利益はわずか1万3,000ドルしか残りません。

事業運営コストが、小売業者を廃業の危機に追い込んでいます。

利益率を上げるもう一つの選択肢もありますが、残念ながらそれは広告費、特にPPC広告費を削減することです。小売業者は損失の一部を代理店に転嫁しようとする可能性が高く、それはつまり、あなたのことです。

この点をさらに詳しく見ていきましょう。

柔軟性の裏側

PPC広告の素晴らしさの一つは、その柔軟性にあります。予算を決め、メッセージを書き、キーワードを選び、入札額やターゲットを設定できます。これらはすべて簡単に、しかも何度でも変更可能です。

しかし、特に世界が混乱している時には、この柔軟性が逆に不利に働くこともあります。他の選択肢がない中で、クライアントから入札額の引き下げや、より厳しいtROASの設定を求められるかもしれません。

損益分岐点となるtROASの計算式は、利益率(%)で1を割るだけです。先ほどの例では、昨年は利益が3万6,000ドル、利益率は45%でした。1÷45%で、損益分岐点となるROASは222%となります。

つまり、製造・輸送コストが1.22ドルの商品を販売するために、広告費として1ドルを使い、2.22ドルで販売すれば損益分岐点となる、ということです。

今年は状況が大きく異なります。利益は1万3,000ドル、利益率は26%しかありません。つまり、損益分岐点となるROASは385%(1÷26%)が必要です。言い換えれば、2.85ドルの製造・輸送コストの商品を3.85ドルで販売するために、広告費として1ドルしか使えません。

tROASが222%から385%に上がることで、入札額が大幅に下がり、広告が検索結果の1ページ目、場合によっては2ページ目にも表示されなくなる可能性が高まります。

これは大きな課題です。特に、より有名なブランドや、運送会社との価格交渉力が高いブランドと競合する場合はなおさらです。

小売クライアントがどのような判断を下すかは予測できませんが、PPCキャンペーンにも新たな事業コストの一部を負担させたいという要望が出てくることを想定しておくのが賢明でしょう。

商品ミックス

Optmyzrでは、常に複数のPPCキャンペーンを推奨してきました。各キャンペーンは、異なる商品カテゴリの収益性に基づいて独自の目標を設定します。すべての商品が同じ条件ではありません。今年は商品ミックスが大きく変わる見込みで、私たちの従来のアドバイスがこれまで以上に重要になっています。

輸送コストは、繰り返しになりますが、コンテナ単位で計算され、重量ではありません。今年は40フィートコンテナ1本の輸送に2万5,000ドルかかるかもしれません。そのコンテナに人工クリスマスツリーを積む場合も、装飾用のストリングライトを積む場合も同じです。

しかし、同じサイズのコンテナには、クリスマスツリーよりもはるかに多くのストリングライトを詰め込むことができます。

例えば、人工ツリー200本が、私自身のホリデー装飾のサイズを基にすると、ストリングライト48,000箱と同じ体積だとしましょう。クリスマスツリー1本の小売価格が195ドルなら、200本で3万9,000ドルの売上です。オーナメント1箱10ドルなら、48,000箱で48万ドルの売上になります。

輸送コストを再度見てみましょう。追加の輸送費2万1,000ドルは、ツリー販売による売上3万9,000ドルの約54%に相当します。一方、オーナメントの場合は売上の4%であり、クライアントが新たなtROAS入札を求める際にも、はるかに吸収しやすいコストです。

小売業者は、体積あたりの収益性が低い商品を優先度を下げ、逆に高い商品を優先するでしょう。つまり、ライトは増える一方で、それを飾るツリーは減ることになります。

ストリングライトは、tROASを大きく変えずに利益を維持できるため、PPCでのマーケティングが引き続き容易です。一方、ツリーの場合は、利益を維持するために必要なtROASの変化が大きすぎて、Google広告システムにショックを与え、売上ボリュームが大きく落ち込む可能性があります。

ここで重要なのは、ツリーやライト自体ではなく、「体積あたりの価格」といった、PPCでは通常あまり意識しない指標が、今年の広告運用に大きな影響を与えるかもしれないという点です。

新規顧客の獲得

今後、コンケスト(競合顧客の獲得)や新規顧客獲得への影響も大きくなるでしょう。私は普段Targetを好みますが、もしWalmartに人工クリスマスツリーがあってTargetにない場合、ツリーが必要なら偏見を捨ててWalmartで買い物をするでしょう。

Walmartが他社にない商品を持っていれば、値引きの必要性は大幅に減ります。販売の鍵は「在庫の有無」です。価格ではなく、確実な自宅配送やBOPIS(Buy Online Pickup in Store)サービスといった付加価値が、勝敗を分ける要素となります。

今年のホリデーシーズンは、昨年以上に大きく変化します。大幅な輸送コスト増加の影響は小売エコシステム全体に波及するでしょう。

しかし、備えあれば憂いなし。これらの要因を考慮することで、PPC代理店やプロフェッショナルは、ますます予測困難な市場の影響を軽減できるはずです。